一、价格走势

据生意社监测:年初一级白糖均价为6704元/吨,年末一级白糖均价为6250元/吨,价格下跌6.77%,年内白糖最高价格为6802元/吨,年内最低价格为6260元/吨。

二、行情分析

第一阶段

高位震荡阶段(1月-6月 )一二季度,春节前季节性补库,需求提振,资金看多氛围明显。 随之国内种植面积增加加上原糖持续下跌,进口利润得到了较好修复,出现了较长时间的点价机会。

震荡下行阶段(7月-12月 )三四季度(震荡下行):进口量同比大幅增加,带动国内期现货价格持续走低,10月份开始北半球主产国糖料丰产上市,国内新榨季陆续启动,白糖价格持续下行。 。

第二阶段

国内供需情况

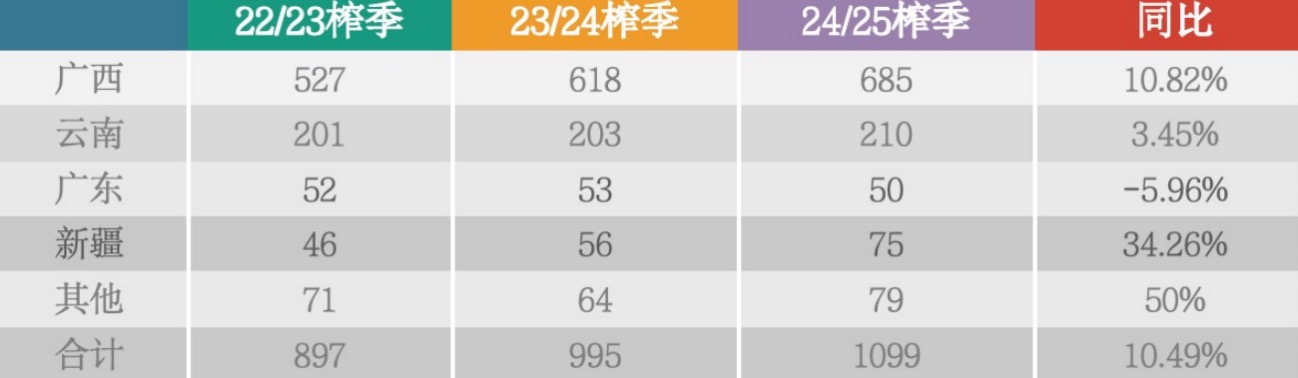

供应增加:主产区广西23/24榨季产糖量600万吨,预计24/25榨季产糖量在685万吨左右,较上榨季增产80-100万吨。云南23/24榨季产糖量215万吨,预计24/25榨季食糖产量预计230万吨左右,同比增10-20 万吨。 由于广西、云南两大主产区增产明确,24/25榨季全国糖产量预估约为1120万吨,同比增产140-150万吨,增幅12.5%。

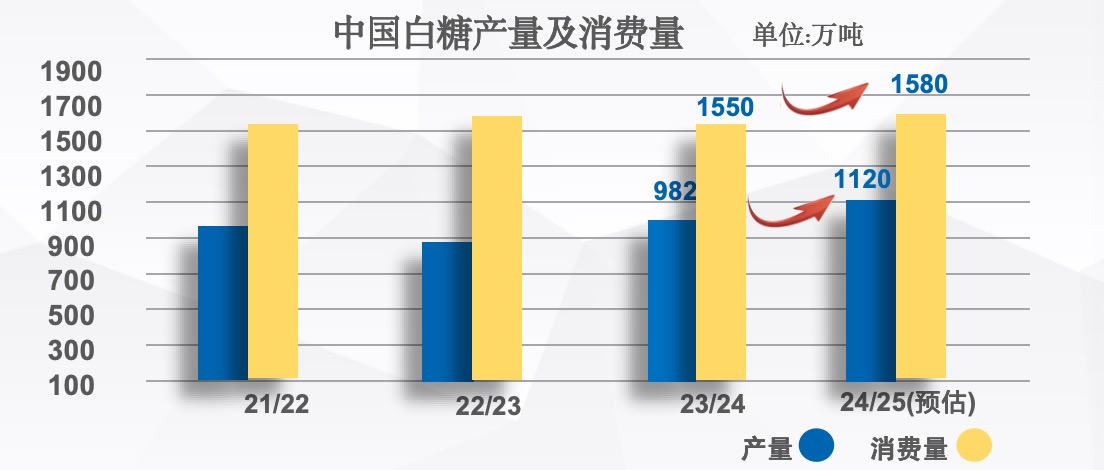

消费稳中略增:由图表我们可以看出近四年来我国白糖消费量维持在1500至1580万吨之间,呈小幅增加的趋势。预计24/25年度我国白糖消费量为1580万吨,较上一年度增加30万吨,短期我国食糖消费量或维持平稳态势,由于多年来我国食糖产不足需,供需缺口仍然要靠进口白糖作为补充。

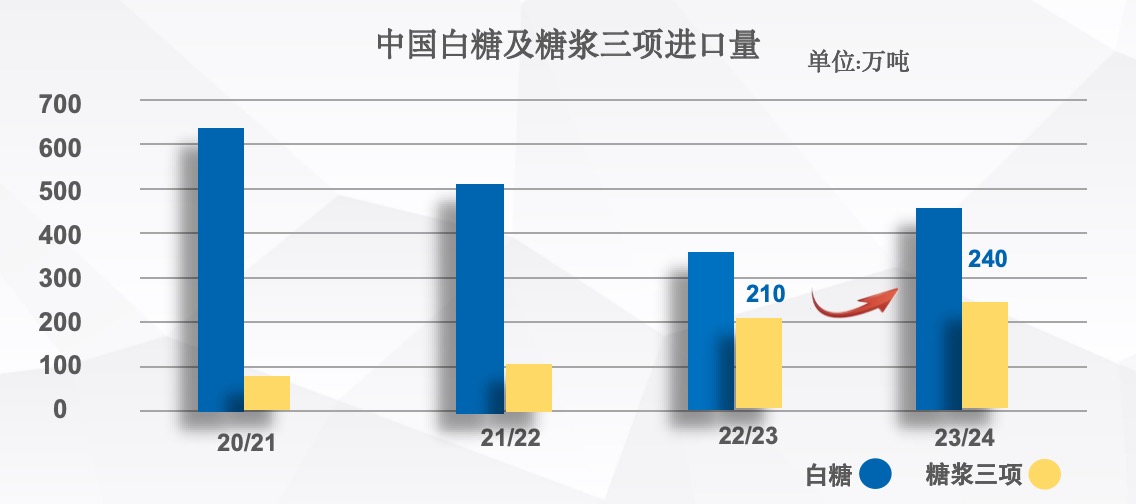

进口情况:2023/24榨季进口白糖475万吨, 同比增86万吨。在国际糖价走势强于国内,配额外进口利润将长期倒挂,部分加工企业为了持续生产经营仍会使用配额许可证进口,预计2025年食糖进口量将持平2024年的水平。

国内糖浆三项进口量23/24榨季进口糖浆三项210万吨,折糖约140万吨。糖浆大量进口冲击了国产糖需求,今年11月市场陆续传出我国将对部分泰国企业进口糖浆限制,这将有助于国产糖需求的增加,最终限制进口的量还需要持续关注。24/25榨季进口糖浆三项预计240万吨,仍有上涨空间。

国外基本面情况:

全球供应方面:整体看24/25榨季或继续维持紧平衡状态,全球盈余或短缺的幅度主要看巴西下榨季的糖产情况。

巴西减产:2023/24榨季,巴西白糖产量在4688万吨。24/25榨季中南部产糖预计3950万吨,减产280万吨,全巴西糖产4300-4350万吨,减产250万吨。

出口量下降:巴西四月份才会有新糖供给,当前港口待运食糖量偏低,一季度巴西糖源将较少。23/24榨季白糖出口量3627.4万吨。24/25榨季巴西出口量预计3480万吨,较上年度下降147.4万吨。

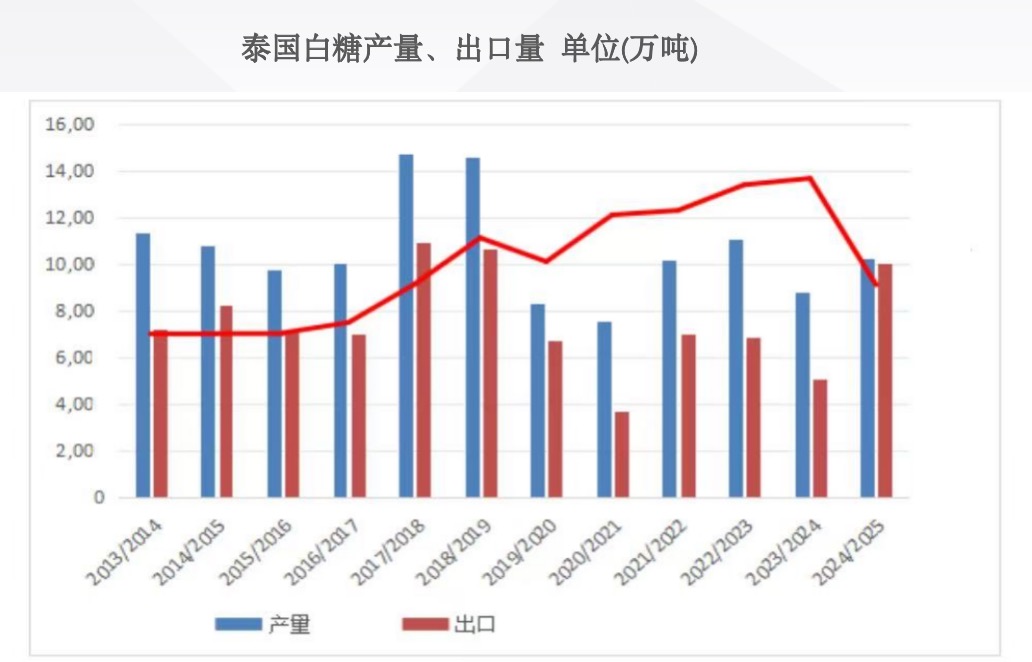

泰国增产:由于24/25榨季种植面积扩张,单产提升,糖分增加,糖产量也有所增加。23/24榨季泰国糖产量880万吨。24/25榨季泰国糖产量预计1150万吨,较上年度增加270万吨。

出口增加:23/24榨季泰国出口量500万吨。24/25榨季泰国出口量预计1000万吨,较上年度增加500万吨。国际糖市贸易流的紧张需要北半球缓解,在印度没有出口之前,泰国的产量和出口尤为关键。

后市预测:

国际方面:由于印度出口限制短期难以解禁,目前全球白糖出口主要依赖巴西和泰国,巴西榨季已经步入尾声,2025年4月新榨季开启前,巴西库存偏低的预期将对市场价格产生一定的支撑,泰国方面,产量转化为出口的供应压力需要一段时间,预计一季度国际市场原糖价格仍将维持高位震荡运行。

国内方面:国内处于增产周期中,价格以震荡下行为主。国内供应端压力来自国产糖增产以及进口量的维持。补充糖进口量成为2025年的扰动项,新政策的落地和实施情况需要观察。预计2025年白糖的运行区间将在5600-6300元/吨。

1

1月20日生意社玉米基准价为2055.71元/吨 2025-01-20

2

玉米商品报价动态(2025-01-17) 2025-01-17

3

全球玉米产量预测下调至12.19亿吨 2025-01-17

4

2024/25年度上半年俄罗斯谷物出口不足3500万吨 2025-01-17

5

生意社:2024年饲料原料飘绿 2025年能否扭转乾坤? 2025-01-02

6

生意社:需求支撑 半月内国内鸡蛋价格涨超两成 2024-07-05

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商